Ketika berbicara tentang asuransi, seakan-akan topik dan materi tulisan tidak pernah habis. Mengapa demikian?

Hal ini dikarenakan pada praktiknya di lapangan sering sekali orang banyak salah kaprah, alias mis-komunikasi dan salah penjelasan atau salah menerima penjelasan, salah mengerti dari sebuah penjelasan, yang kemudian berakibat fatal yaitu salah dalam membeli asuransi.

Salah satu kesalahan yang paling banyak dilakukan oleh masyarakat ketika membeli asuransi adalah membeli asuransi tambahan, atau dikenal dengan istilah riders.

Sudah banyak yang salah beli di asuransi dasarnya, ditambah salah beli di asuransi tambahan yang belum tentu diperlukan, akibatnya kita hanya membuang-buang uang saja.

Oleh sebab itu pelajari asuransi tambahan-tambahan tersebut agar tidak salah beli dan beli sesuai dengan kebutuhan Anda. Ada banyak sekali jenis asuransi tambahan, kita akan membahas beberapa di antaranya yang paling sering dijual yang belum tentu anda butuhkan

Waiver Premium

Asuransi tambahan ini yang paling sering ditambahkan pada polis Anda. Coba cek polis Anda sekarang, kemungkinan besar Anda akan punya rider ini.

Setiap perusahaan asuransi mempunyai definisi yang berbeda-beda, akan tetapi maksud dan tujuannya hampir sama. Nah, yang dimaksud dari Waiver Premium ini adalah asuransi Pembebasan Premi karena ketidakmampuan total.

Harus dibaca lagi definisi tentang ketidakmampuan total itu seperti apa. Apakah disebabkan oleh penyakit saja ataukah disebabkan oleh cidera saja? Atau boleh disebabkan oleh keduanya.

Intinya, asuransi ini sebenarnya mengasuransikan premi yang Anda bayarkan, sehingga apabila Anda tidak mampu membayar, maka perusahaan asuransilah yang akan meneruskan membayarkan premi.

Yang harus diperhatikan di sini adalah, apakah ada masa tunggunya terlebih dahulu sebelum Anda bisa klaim dan premi Anda dibayarkan oleh perusahaan asuransi.

Biasanya Anda harus tidak mampu membayar minimum 6 (enam) bulan terlebih dahulu (tiap polis berbeda-beda), sebelum bisa klaim rider ini. Karena biaya premi dari asuransi ini yang relatif kecil, banyak orang tanpa sadar menambahkan saja, padahal belum tentu Anda bisa melakukan klaimnya.

Payor Benefit

Thursday, July 30, 2015

Tuesday, July 28, 2015

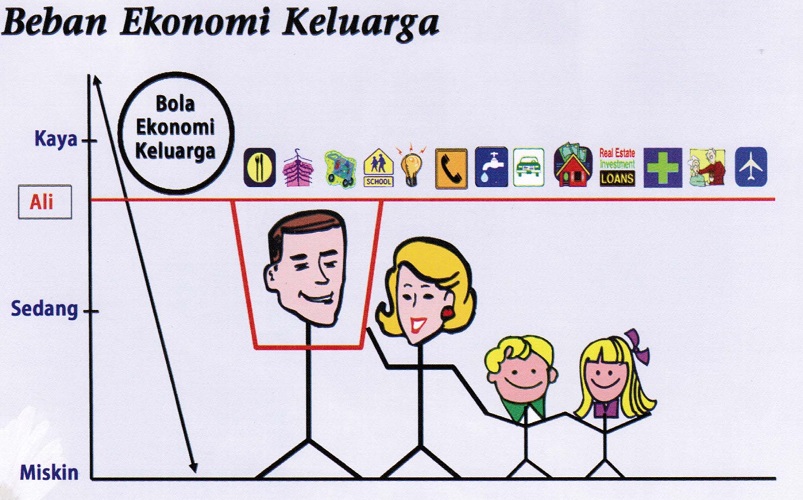

Asuransi Apa yang Sebaiknya dimiliki ?

Dalam konsep Perencanaan Keuangan, asuransi adalah salah satu pilar utama yang harus dimiliki oleh semua orang. Sayangnya justru banyak ditemui orang salah dalam membeli asuransi. Seharusnya asuransi yang dibutuhkan malah tidak dibeli, kebalikannya asuransi yang tidak dibutuhkan malah dibeli.

Hal ini sering terjadi karena ketidak tahuan kita sebagai konsumen dan pasrah saja 'dibujuk' beli asuransi oleh para penjual dan agen asuransi. Padahal kesalahan membeli produk keuangan sedikit banyak sangat mempengaruhi keuangan seseorang dan sebuah keluarga, apalagi bila dana yang mereka bisa belikan sangat terbatas.

Selama ini orang hanya terpaku pada Asuransi Kesehatan dan Asuransi Jiwa saja. Padahal produk asuransi di luar sana jumlahnya lebih banyak lagi. Kalau asuransi kesehatan dan asuransi jiwa saja sudah banyak yang salah beli, lalu bagaimana dengan asuransi lain? Jadi sebenarnya untuk perorangan dan keluarga asuransi apa saja sih yang wajib dimiliki untuk orang Indonesia? Kenapa kita berpatokan orang Indonesia, karena banyak juga asuransi lain yang dibutuhkan di luar negeri tapi belum tentu di Indonesia. Atau, bisa jadi anda merasa butuh asuransinya akan tetapi produknya belum ada di Indonesia. Apa saja itu? Mari kita bahas bersama.

1. Asuransi Kesehatan

Sakit itu mahal. Yes, sudah banyak orang yang mengalami hal ini secara langsung. Biaya berobat di Indonesia semakin lama semakin mahal. Bahkan dalam beberapa kasus lebih mahal dibandingkan berobat ke luar negeri seperti negara tetangga. Banyak rumah sakit yang mengenakan biaya berobat yang tinggi, baik untuk rawat jalan maupun rawat inap.

Para pekerja kantoran kemungkinan besar sudah mendapatkan proteksi asuransi kesehatan dari kantornya. Pertanyaanya adalah apakah proteksi tersebut mencukupi? Apakah proteksi juga melindungi pasangan dan anak? Dari mana anda tahu bahwa proteksi tersebut mencukupi atau tidak? Dan kalau tidak mencukupi bagaimana cara kita menutupi kekurangannya? Itu adalah pertanyaan-pertanyaan yang harus kita tanyakan kepada diri sendiri dalam menentukan asuransi kesehatan kita.

Perencana Keuangan seperti saya bisa membantu menghitung kebutuhan anda, akan tetapi dibutuhkan informasi tambahan seperti asuransi yang sudah dimiliki, kondisi keuangan, kondisi keluarga, sejarah kesehatan keluarga, dan lain sebagainya.

Hal ini dimaksudkan agar produk asuransi yang dibeli sesuai dengan kebutuhan serta tidak salah beli.

Hal ini sering terjadi karena ketidak tahuan kita sebagai konsumen dan pasrah saja 'dibujuk' beli asuransi oleh para penjual dan agen asuransi. Padahal kesalahan membeli produk keuangan sedikit banyak sangat mempengaruhi keuangan seseorang dan sebuah keluarga, apalagi bila dana yang mereka bisa belikan sangat terbatas.

Selama ini orang hanya terpaku pada Asuransi Kesehatan dan Asuransi Jiwa saja. Padahal produk asuransi di luar sana jumlahnya lebih banyak lagi. Kalau asuransi kesehatan dan asuransi jiwa saja sudah banyak yang salah beli, lalu bagaimana dengan asuransi lain? Jadi sebenarnya untuk perorangan dan keluarga asuransi apa saja sih yang wajib dimiliki untuk orang Indonesia? Kenapa kita berpatokan orang Indonesia, karena banyak juga asuransi lain yang dibutuhkan di luar negeri tapi belum tentu di Indonesia. Atau, bisa jadi anda merasa butuh asuransinya akan tetapi produknya belum ada di Indonesia. Apa saja itu? Mari kita bahas bersama.

1. Asuransi Kesehatan

Sakit itu mahal. Yes, sudah banyak orang yang mengalami hal ini secara langsung. Biaya berobat di Indonesia semakin lama semakin mahal. Bahkan dalam beberapa kasus lebih mahal dibandingkan berobat ke luar negeri seperti negara tetangga. Banyak rumah sakit yang mengenakan biaya berobat yang tinggi, baik untuk rawat jalan maupun rawat inap.

Para pekerja kantoran kemungkinan besar sudah mendapatkan proteksi asuransi kesehatan dari kantornya. Pertanyaanya adalah apakah proteksi tersebut mencukupi? Apakah proteksi juga melindungi pasangan dan anak? Dari mana anda tahu bahwa proteksi tersebut mencukupi atau tidak? Dan kalau tidak mencukupi bagaimana cara kita menutupi kekurangannya? Itu adalah pertanyaan-pertanyaan yang harus kita tanyakan kepada diri sendiri dalam menentukan asuransi kesehatan kita.

Perencana Keuangan seperti saya bisa membantu menghitung kebutuhan anda, akan tetapi dibutuhkan informasi tambahan seperti asuransi yang sudah dimiliki, kondisi keuangan, kondisi keluarga, sejarah kesehatan keluarga, dan lain sebagainya.

Hal ini dimaksudkan agar produk asuransi yang dibeli sesuai dengan kebutuhan serta tidak salah beli.

Sunday, July 26, 2015

Bagaimana Menabung Dana Pendidikan Anak yang Tepat dan Bijak ?

PARA pakar perencanaan sering bilang bahwa pendidikan merupakan investasi terpenting dalam hidup setiap orang. Masalahnya, ongkos pendidikan semakin melangit saban tahun. Menurut hitungan para perencana keuangan, biaya pendidikan di negeri ini rata-rata meningkat sekitar 15%–20% per tahun. Angka ini lebih dari dua kali lipat rata-rata kenaikan inflasi. Makanya, merencanakan biaya pendidikan anak sejak dini merupakan hal penting kalau tak ingin tergopoh-gopoh saat harus membayar. Sebagai orangtua yang baik, sepantasnya Anda merencanakan dengan matang biaya sekolah anak.

Suatu kebanggaan bagi para orang tua apabila dapat mewujudkan cita-cita anaknya, namun bagaimana dengan para orang tua yang tidak mampu mewujudkan impian dan cita-cita anaknya? terkadang anak-anak tidak bisa melanjutkan sekolah, atau pun kalau melanjutkan tidak sesuai dengan cita-cita anak disebabkan

MASALAH BIAYA.

Segeralah persiapkan tabungan pendidikan untuk anak Anda sejak dini, namun banyak diantara para orang tua menabung dananya di Bank dengan besar tabungan ala kadarnya, tanpa memperhatikan tujuan ataupun besar biaya yang akan dikeluarkan kelak. Tapi bagaimana jika terjadi suatu resiko dalam menabung, anda atau anak anda kurang beruntung, Misalkan Sakit dan harus dirawat di rumah sakit, setidaknya, dana tabungan akan diambil bukan untuk biaya perawatan rumah sakit, tidakkah tabungan anda akan berkurang? Sudahkah anda juga pikirkan hal tersebut?

Apalagi jika terjadi sesuatu yang FATAL pada orang tua (bisa ayah atau ibu) sebagai pencari nafkah, misalnya sakit kritis, cacat tetap atau bahkan meninggal. Tabungan yang semula untuk tujuan pendidikan harus mau tidak mau dikorbankan, dan selanjutnya bisa dipastikan tidak ada lagi tabungan. Akhirnya impian dan cita-cita anak anda pun harus jadi korban dan hanya tinggal dalam sebuah mimpi.

Tentunya Anda tidak mau hal ini terjadi pada diri Anda dan keluarga bukan?

Untungnya Prudential selalu peduli pada anda. Dimana dengan menabung di PRUDENTIAL, dana pendidikan untuk anak anda akan “AMAN” dan pastinya “SELALU TERSEDIA” saat kita butuhkan. Mengapa demikian..? Karena dengan menabung di Prudential anda juga mendapatkan PROTEKSI, baik kesehatan, cacat tetap, sakit kritis atau pun meninggal, TANPA mengurangi jumlah tabungan yang kita setor. jadi kita Menabung sambil berlindung, Untung!

Contoh kasus Menabung di Asuransi Pendidikan PRUDENTIAL :

Arif (anak) usia : 7 tahun dan Pak Bijak (ayahnya) usia : 30 tahun

Disini Pak Bijak mempunyai rencana Menabung untuk Biaya Pendidikan di Prudential dengan premi perbulan Rp 1 juta (atau 12 juta setahunnya), berencana menabung selama 10 tahun saja.

Manfaat yang diperoleh dari PRUDENTIAL yaitu :

Nilai tunai : Pada saat usia Arif 18 tahun (masuk kuliah) tersedia dana -+ Rp 200,000,000,- dan jika dibiarkan saja atau baru mengambilnya pada saat usia Arif 25 tahun, dana anda berkembang menjadi -+Rp 500,00,000,- (SETENGAH MILYARD), jadi hanya dengan Menabung 1 juta tiap bulan selama sepuluh tahun bisa menghasilkan setengah milyard.

Manfaat Perlindungan :

- Jika dalam perjalanan menabung Arif kurang beruntung misal sakit dan harus rawat inap, maka PRUDENTIAL akan memberikan biaya rawat inap, baik biaya kamar, biaya dokter, aneka perawatan, dan biaya sebelum masuk Rumah Sakit, Selama dan setelah masuk rumah sakit.

- Manfaat uang pertanggungan, apabila tertanggung meninggal dunia, maka akan mendapat dana santunan (warisan) bagi keluarga yang ditinggalkan.

- Disamping itu jika orang tua (Pak Bijak) mengalami resiko misalnya Cacat Tetap, Sakit Kritis atau bahkan meninggal maka selanjutnya PRUDENTIAL yang akan mengambil alih tabungan untuk Arif, sampai dengan usia Arif 25 tahun, jadi dana pendidikan Arif tetap tersedia.

apapun resiko atau masalah yang terjadi, baik yang menimpa si ANAK atau ORANG TUA, maka DANA PENDIDIKAN akan selalu tersedia, pada saat ANDA membutuhkannya.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Suatu kebanggaan bagi para orang tua apabila dapat mewujudkan cita-cita anaknya, namun bagaimana dengan para orang tua yang tidak mampu mewujudkan impian dan cita-cita anaknya? terkadang anak-anak tidak bisa melanjutkan sekolah, atau pun kalau melanjutkan tidak sesuai dengan cita-cita anak disebabkan

MASALAH BIAYA.

Segeralah persiapkan tabungan pendidikan untuk anak Anda sejak dini, namun banyak diantara para orang tua menabung dananya di Bank dengan besar tabungan ala kadarnya, tanpa memperhatikan tujuan ataupun besar biaya yang akan dikeluarkan kelak. Tapi bagaimana jika terjadi suatu resiko dalam menabung, anda atau anak anda kurang beruntung, Misalkan Sakit dan harus dirawat di rumah sakit, setidaknya, dana tabungan akan diambil bukan untuk biaya perawatan rumah sakit, tidakkah tabungan anda akan berkurang? Sudahkah anda juga pikirkan hal tersebut?

Apalagi jika terjadi sesuatu yang FATAL pada orang tua (bisa ayah atau ibu) sebagai pencari nafkah, misalnya sakit kritis, cacat tetap atau bahkan meninggal. Tabungan yang semula untuk tujuan pendidikan harus mau tidak mau dikorbankan, dan selanjutnya bisa dipastikan tidak ada lagi tabungan. Akhirnya impian dan cita-cita anak anda pun harus jadi korban dan hanya tinggal dalam sebuah mimpi.

Tentunya Anda tidak mau hal ini terjadi pada diri Anda dan keluarga bukan?

Untungnya Prudential selalu peduli pada anda. Dimana dengan menabung di PRUDENTIAL, dana pendidikan untuk anak anda akan “AMAN” dan pastinya “SELALU TERSEDIA” saat kita butuhkan. Mengapa demikian..? Karena dengan menabung di Prudential anda juga mendapatkan PROTEKSI, baik kesehatan, cacat tetap, sakit kritis atau pun meninggal, TANPA mengurangi jumlah tabungan yang kita setor. jadi kita Menabung sambil berlindung, Untung!

Contoh kasus Menabung di Asuransi Pendidikan PRUDENTIAL :

Arif (anak) usia : 7 tahun dan Pak Bijak (ayahnya) usia : 30 tahun

Disini Pak Bijak mempunyai rencana Menabung untuk Biaya Pendidikan di Prudential dengan premi perbulan Rp 1 juta (atau 12 juta setahunnya), berencana menabung selama 10 tahun saja.

Manfaat yang diperoleh dari PRUDENTIAL yaitu :

Nilai tunai : Pada saat usia Arif 18 tahun (masuk kuliah) tersedia dana -+ Rp 200,000,000,- dan jika dibiarkan saja atau baru mengambilnya pada saat usia Arif 25 tahun, dana anda berkembang menjadi -+Rp 500,00,000,- (SETENGAH MILYARD), jadi hanya dengan Menabung 1 juta tiap bulan selama sepuluh tahun bisa menghasilkan setengah milyard.

Manfaat Perlindungan :

- Jika dalam perjalanan menabung Arif kurang beruntung misal sakit dan harus rawat inap, maka PRUDENTIAL akan memberikan biaya rawat inap, baik biaya kamar, biaya dokter, aneka perawatan, dan biaya sebelum masuk Rumah Sakit, Selama dan setelah masuk rumah sakit.

- Manfaat uang pertanggungan, apabila tertanggung meninggal dunia, maka akan mendapat dana santunan (warisan) bagi keluarga yang ditinggalkan.

- Disamping itu jika orang tua (Pak Bijak) mengalami resiko misalnya Cacat Tetap, Sakit Kritis atau bahkan meninggal maka selanjutnya PRUDENTIAL yang akan mengambil alih tabungan untuk Arif, sampai dengan usia Arif 25 tahun, jadi dana pendidikan Arif tetap tersedia.

apapun resiko atau masalah yang terjadi, baik yang menimpa si ANAK atau ORANG TUA, maka DANA PENDIDIKAN akan selalu tersedia, pada saat ANDA membutuhkannya.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Rico A.T

|

Johana M.S

|

Friday, July 24, 2015

Manfaat dan Pentingnya Memiliki Asuransi

Pernahkah terpikir oleh Anda, seandainya Anda sebagai pencari nafkah yang menjadi tulang punggung keluarga, tiba tiba jatuh sakit atau meninggal. Baik karena ajal maupun kecelakaan dan sebagainya.

Bisa dibayangkan seandainya Anda sebagai penopang hidup dalam keluarga dengan penghasilan yang boleh dibilang cukup, mendadak sakit?, tidak bisa melanjutkan rutinitas mencari nafkah untuk keluarga. Lebih jauhnya lagi kalau Anda terkena penyakit kritis. Butuh waktu dan biaya yang cukup besar untuk menyembuhkannya.

Sudah siapkah Anda dengan segala resiko kemungkinan mengalami hal demikian?. Bukan hanya jatuh miskin, Anda juga bisa meninggalkan hutang yang banyak dikemudian hari.

Manfaat apa yang bisa Anda wariskan seandainya Anda meninggal ?

Manfaat apa yang bisa Anda wariskan seandainya Anda meninggal ?

Memang betul bahwa Tuhan lah yang mengatur segalanya. Tapi bukankah nasib itu ada ditangan Kita. Apa hal terbaik yang dapat Anda wariskan jika suatu saat anda telah tiada dan tak bisa lagi berbuat untuk keluarga.

Untuk itulah betapa pentingnya kita berasuransi. Memproteksi diri kita dari segala kemungkinan diatas sehingga bisa tetap menghidupi keluarga tercinta.

Prudential Indonesia sebagai perusahaan asuransi terbesar dan terbaik di indonesia memberikan :

"Asuransi diperlukan bukan karena seseorang harus meninggal, tetapi orang yang ditinggalkan harus tetap melangsungkan kehidupannya. Asuransi diperlukan bukan untuk membuat kita sakit, tetapi keluarga tercinta yang ada disekitar kita tidak terbebani dan tetap dapat merasakan manfaat dari apa yang kita tinggalkan".

Apapun usaha dan investasi yang sudah Anda miliki akan kurang lengkap jika Anda belum memiliki Asuransi,

Asuransi akan mengantarkan Anda menggapai impian dan harapan,

Asuransi akan menggaransi Anda dari tragedi dan bencana financial,

Asuransi akan mengunci asset Anda dari kebangkrutan.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Bisa dibayangkan seandainya Anda sebagai penopang hidup dalam keluarga dengan penghasilan yang boleh dibilang cukup, mendadak sakit?, tidak bisa melanjutkan rutinitas mencari nafkah untuk keluarga. Lebih jauhnya lagi kalau Anda terkena penyakit kritis. Butuh waktu dan biaya yang cukup besar untuk menyembuhkannya.

Sudah siapkah Anda dengan segala resiko kemungkinan mengalami hal demikian?. Bukan hanya jatuh miskin, Anda juga bisa meninggalkan hutang yang banyak dikemudian hari.

Memang betul bahwa Tuhan lah yang mengatur segalanya. Tapi bukankah nasib itu ada ditangan Kita. Apa hal terbaik yang dapat Anda wariskan jika suatu saat anda telah tiada dan tak bisa lagi berbuat untuk keluarga.

Untuk itulah betapa pentingnya kita berasuransi. Memproteksi diri kita dari segala kemungkinan diatas sehingga bisa tetap menghidupi keluarga tercinta.

Prudential Indonesia sebagai perusahaan asuransi terbesar dan terbaik di indonesia memberikan :

- Jaminan 3 in 1 ( Tabungan + Proteksi + Biaya Hidup )

- Jaminan Hari Tua

- Tabungan Pensiun

- Jaminan Pendidikan

- Jaminan Kesehatan

- Sarana Berinvestasi

"Asuransi diperlukan bukan karena seseorang harus meninggal, tetapi orang yang ditinggalkan harus tetap melangsungkan kehidupannya. Asuransi diperlukan bukan untuk membuat kita sakit, tetapi keluarga tercinta yang ada disekitar kita tidak terbebani dan tetap dapat merasakan manfaat dari apa yang kita tinggalkan".

Apapun usaha dan investasi yang sudah Anda miliki akan kurang lengkap jika Anda belum memiliki Asuransi,

Asuransi akan mengantarkan Anda menggapai impian dan harapan,

Asuransi akan menggaransi Anda dari tragedi dan bencana financial,

Asuransi akan mengunci asset Anda dari kebangkrutan.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Rico A.T

|

Johana M.S

|

Thursday, July 23, 2015

Uang dan Kebiasaan Jelek nya

Duit. Kalau Anda banyak duit, kemungkinan hidup Anda enak dan nyaman. Kalau nggak punya duit, kebanyakan orang pusing tujuh keliling.

Tapi, meskipun Anda punya duit, selama Anda punya kebiasaan jelek tentang duit, bisa menyebabkan Anda justru akan kehilangan duit Anda. Biar tidak terkena masalah dengan duit, tidak ada salahnya kita belajar untuk menghilangkan kebiasaan jelek yang berhubungan dengan duit ini.

Emosi Belanja

Namanya juga sudah emosi, apalagi ditambah belanja, maka hasil akhirnya adalah tidak bisa kontrol. Sudah masuk bulan Juni 2015 dan kota Jakarta akan merayakan ulang tahunnya, sebentar lagi akan ada Jakarta Great Sale, heloooooo kontrol emosi Anda.

Berpikirlah secara rasional sebelum menghabiskan uang untuk membeli barang yang belum tentu anda butuhkan. Ingat kata kuncinya adalah kebutuhan vs keinginan.

Melihat tanda SALE pakai warna merah menyala, kemungkinan besar 'emosi keinginan' Anda yang akan terpancing dan membuat anda boros.

Tidak Bikin Anggaran

Ketika bicara urusan duit, salah besar kalau Anda tidak pernah buat bujet bulanan. Masalahnya, kalau nggak punya anggaran, bagaimana cara kita control pengeluaran kita?

Sebuah bujet memungkinkan kita untuk melihat berapa banyak uang yang Anda hasilkan dari pekerjaan plus pekerjaan tambahan (bila ada), dan ke mana dana tersebut Anda habiskan, dan untuk apa saja.

Punya anggaran bulanan sering kali akan menolong Anda untuk mengontrol pengeluaran bulanan sehingga Anda terhindar dari keborosan-keborosan yang nggak penting dan nggak perlu.

Mengandalkan Kartu Kredit

Hhhhmmm sepertinya iya ya? Banyak dari Anda yang mungkin berkata dalam hati, “ah tenang aja kan ada kartu kredit."

Nah, apabila Anda berkata begitu berarti Anda termasuk ke dalam kategori ini. Anda hanya diperbolehkan menggunakan kartu kredit apabila Anda sudah punya dana untuk melunasi tagihannya setiap bulan.

Apabila tidak punya, lupakan alias forget it. Memakai kartu kredit dan membayar cicilan minimum setiap bulan bisa merusak seluruh perhitungan keuangan bulanan Anda.

Suka Yang Gampang

Well, semua orang pasti akan cari atau suka sama hal-hal yang gampang alias mudah. Daripada capek motong-motong buah mendingan beli yang sudah jadi dan dipotongin.

Daripada capek ngejus buah, enakan beli jus yang udah jadi. Daripada capek masak makanan sendiri, mendingan beli yang sudah jadi atau makan di luar.

Naaaah, semua kenyamanan, hal-hal yang membuat hidup kita gampang itu akan menyebabkan biaya hidup yang tinggi, karena semuanya harus Anda bayar dengan harga yang lebih mahal.

So, daripada duit kamu habis buat beli kopi susu seharga Rp 40 ribu setiap pagi, kenapa tidak bikin kopi sendiri, isi ke dalam cangkir atau tumbler, dan bawa ke kantor, Anda menghemat 90% dari biaya yang Anda keluarkan setiap pagi.

Banyak hal-hal lain yang sebenarnya simpel tapi bila kita lakukan akan mengeluarkan biaya yang lumayan besar setiap bulannya. Dan kalau Anda tidak hati-hati, kantong Anda bisa jebol.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Tapi, meskipun Anda punya duit, selama Anda punya kebiasaan jelek tentang duit, bisa menyebabkan Anda justru akan kehilangan duit Anda. Biar tidak terkena masalah dengan duit, tidak ada salahnya kita belajar untuk menghilangkan kebiasaan jelek yang berhubungan dengan duit ini.

Emosi Belanja

Namanya juga sudah emosi, apalagi ditambah belanja, maka hasil akhirnya adalah tidak bisa kontrol. Sudah masuk bulan Juni 2015 dan kota Jakarta akan merayakan ulang tahunnya, sebentar lagi akan ada Jakarta Great Sale, heloooooo kontrol emosi Anda.

Berpikirlah secara rasional sebelum menghabiskan uang untuk membeli barang yang belum tentu anda butuhkan. Ingat kata kuncinya adalah kebutuhan vs keinginan.

Melihat tanda SALE pakai warna merah menyala, kemungkinan besar 'emosi keinginan' Anda yang akan terpancing dan membuat anda boros.

Tidak Bikin Anggaran

Ketika bicara urusan duit, salah besar kalau Anda tidak pernah buat bujet bulanan. Masalahnya, kalau nggak punya anggaran, bagaimana cara kita control pengeluaran kita?

Sebuah bujet memungkinkan kita untuk melihat berapa banyak uang yang Anda hasilkan dari pekerjaan plus pekerjaan tambahan (bila ada), dan ke mana dana tersebut Anda habiskan, dan untuk apa saja.

Punya anggaran bulanan sering kali akan menolong Anda untuk mengontrol pengeluaran bulanan sehingga Anda terhindar dari keborosan-keborosan yang nggak penting dan nggak perlu.

Mengandalkan Kartu Kredit

Hhhhmmm sepertinya iya ya? Banyak dari Anda yang mungkin berkata dalam hati, “ah tenang aja kan ada kartu kredit."

Nah, apabila Anda berkata begitu berarti Anda termasuk ke dalam kategori ini. Anda hanya diperbolehkan menggunakan kartu kredit apabila Anda sudah punya dana untuk melunasi tagihannya setiap bulan.

Apabila tidak punya, lupakan alias forget it. Memakai kartu kredit dan membayar cicilan minimum setiap bulan bisa merusak seluruh perhitungan keuangan bulanan Anda.

Suka Yang Gampang

Well, semua orang pasti akan cari atau suka sama hal-hal yang gampang alias mudah. Daripada capek motong-motong buah mendingan beli yang sudah jadi dan dipotongin.

Daripada capek ngejus buah, enakan beli jus yang udah jadi. Daripada capek masak makanan sendiri, mendingan beli yang sudah jadi atau makan di luar.

Naaaah, semua kenyamanan, hal-hal yang membuat hidup kita gampang itu akan menyebabkan biaya hidup yang tinggi, karena semuanya harus Anda bayar dengan harga yang lebih mahal.

So, daripada duit kamu habis buat beli kopi susu seharga Rp 40 ribu setiap pagi, kenapa tidak bikin kopi sendiri, isi ke dalam cangkir atau tumbler, dan bawa ke kantor, Anda menghemat 90% dari biaya yang Anda keluarkan setiap pagi.

Banyak hal-hal lain yang sebenarnya simpel tapi bila kita lakukan akan mengeluarkan biaya yang lumayan besar setiap bulannya. Dan kalau Anda tidak hati-hati, kantong Anda bisa jebol.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Rico A.T

|

Johana M.S

|

Wednesday, July 22, 2015

Makna dan Arti dari Logo Prudential

Simbol utama serta asal mula nama Prudential diambil dari figur Dewi Prudence (Dewi Kebijaksanaan). Dewi Prudence merupakan ciri khas dan memiliki keterkaitan yang kuat dengan Prudential sejak pendiriannya pada tahun 1848. Sosok ini mewakili salah satu dari empat kebajikan utama dan mengandung arti perilaku bijaksana. Dewi Prudence selalu tampil dengan panah, ular, dan cermin.

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Anak Panah

Melambangkan kemampuan seorang pemanah yang jitu dan penuh perhitungan

Ular

Merupakan lambang dari kearifan

Cermin

Menggambarkan kemampuan seseorang untuk melihat dirinya apa adanya

Asuransi Terbaik di Indonesia - Prudential Indonesia

"Always Listening. Always Understanding."

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Rico A.T

|

Johana M.S

|

Monday, July 20, 2015

Apa Arti dari Asuransi ?

Dari Wikipedia bahasa Indonesia, ensiklopedia bebas

sumber : https://id.wikipedia.org/wiki/Asuransi

Asuransi adalah istilah yang digunakan untuk merujuk pada tindakan, sistem, atau bisnis di mana perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya mendapatkan penggantian dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian, kehilangan, kerusakan atau sakit, di mana melibatkan pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

Istilah "diasuransikan" biasanya merujuk pada segala sesuatu yang mendapatkan perlindungan.

Asuransi dalam Undang-Undang No. 2 Th 1992

Asuransi dalam Undang-Undang No. 2 Th 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Badan yang menyalurkan risiko disebut "tertanggung", dan badan yang menerima risiko disebut "penanggung". Perjanjian antara kedua badan ini disebut kebijakan: ini adalah sebuah kontrak legal yang menjelaskan setiap istilah dan kondisi yang dilindungi. Biaya yang dibayar oleh "tertanggung" kepada "penanggung" untuk risiko yang ditanggung disebut "premi". Ini biasanya ditentukan oleh "penanggung" untuk dana yang bisa diklaim di masa depan, biaya administratif, dan keuntungan.

Contohnya: seorang pasangan membeli rumah seharga Rp100 juta. Mengetahui bahwa kehilangan rumah mereka akan membawa mereka kepada kehancuran finansial, mereka mengambil perlindungan asuransi dalam bentuk kebijakan kepemilikan rumah. Kebijakan tersebut akan membayar penggantian atau perbaikan rumah mereka bila terjadi bencana. Perusahaan asuransi mengenai mereka premi sebesar Rp1 juta per tahun. Risiko kehilangan rumah telah disalurkan dari pemilik rumah ke perusahaan asuransi.

Asuransi dalam Kitab Undang-Undang Hukum Dagang (KUHD)

Definisi Asuransi menurut Kitab Undang-Undang Hukum Dagang (KUHD), tentang asuransi atau pertanggungan seumurnya, Bab 9, Pasal 246:

"Asuransi atau Pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.”

Penanggung menggunakan ilmu aktuaria

Penanggung menggunakan ilmu aktuaria untuk menghitung risiko yang mereka perkirakan. Ilmu aktuaria menggunakan matematika, terutama statistika dan probabilitas, yang dapat digunakan untuk melindungi risiko untuk memperkirakan klaim di kemudian hari dengan ketepatan yang dapat diandalkan.

Contohnya,

sumber : https://id.wikipedia.org/wiki/Asuransi

Asuransi adalah istilah yang digunakan untuk merujuk pada tindakan, sistem, atau bisnis di mana perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya mendapatkan penggantian dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian, kehilangan, kerusakan atau sakit, di mana melibatkan pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

Istilah "diasuransikan" biasanya merujuk pada segala sesuatu yang mendapatkan perlindungan.

Asuransi dalam Undang-Undang No. 2 Th 1992

Asuransi dalam Undang-Undang No. 2 Th 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ke tiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Badan yang menyalurkan risiko disebut "tertanggung", dan badan yang menerima risiko disebut "penanggung". Perjanjian antara kedua badan ini disebut kebijakan: ini adalah sebuah kontrak legal yang menjelaskan setiap istilah dan kondisi yang dilindungi. Biaya yang dibayar oleh "tertanggung" kepada "penanggung" untuk risiko yang ditanggung disebut "premi". Ini biasanya ditentukan oleh "penanggung" untuk dana yang bisa diklaim di masa depan, biaya administratif, dan keuntungan.

Contohnya: seorang pasangan membeli rumah seharga Rp100 juta. Mengetahui bahwa kehilangan rumah mereka akan membawa mereka kepada kehancuran finansial, mereka mengambil perlindungan asuransi dalam bentuk kebijakan kepemilikan rumah. Kebijakan tersebut akan membayar penggantian atau perbaikan rumah mereka bila terjadi bencana. Perusahaan asuransi mengenai mereka premi sebesar Rp1 juta per tahun. Risiko kehilangan rumah telah disalurkan dari pemilik rumah ke perusahaan asuransi.

Asuransi dalam Kitab Undang-Undang Hukum Dagang (KUHD)

Definisi Asuransi menurut Kitab Undang-Undang Hukum Dagang (KUHD), tentang asuransi atau pertanggungan seumurnya, Bab 9, Pasal 246:

"Asuransi atau Pertanggungan adalah suatu perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.”

Penanggung menggunakan ilmu aktuaria

Penanggung menggunakan ilmu aktuaria untuk menghitung risiko yang mereka perkirakan. Ilmu aktuaria menggunakan matematika, terutama statistika dan probabilitas, yang dapat digunakan untuk melindungi risiko untuk memperkirakan klaim di kemudian hari dengan ketepatan yang dapat diandalkan.

Contohnya,

Saturday, July 18, 2015

We Are Number One - Prudential

We all share the same destination

We all work together as one

In this place there’s only one vision

And that’s to be the NUMBER ONE

We all have the right combination

Care and quality there’s no compromise

Doing the very best will be our mission

It’s something that we need to realize

It’s something very special in our eyes

We are PRUDENTIAL

Our values mean a lot

We are the people

Who’ll give it all we’ve got

With a sunny disposition

We can overcome the odds

Yes we have a valid reason to believe

We are NUMBER ONE

Take one more step

Reach out for excellence

We’ll do whatever it takes to touch the sky

And we’ll help each other reach our aspiration

We know that we can do it if we strive

We are Prudential

Our values mean a lot

We are the people

Who’ll give it all we’ve got

With a sunny disposition

We can overcome the odds

Yes we have a valid reason to believe

We are NUMBER ONE

We are NUMBER ONE

We are NUMBER ONE

Informasi lebih lanjut hubungi Agen Prudential :

Rico A.T

|

Johana M.S

|

Thursday, July 16, 2015

Apa Benar Menabung di Asuransi Bebas Pajak ?

Perencanaan pajak (Tax Plan) merupakan proses penyusunan strategi dalam upaya untuk penghematan pajak dan pengendalian pajak. Pada dasarnya, upaya yang dilakukan adalah menganalisa transaksi yang memiliki dampak perpajakan dan memilihkan alternatif pengenaan beban pajak dengan tarif yang paling rendah, dengan berpedoman pada ketentuan perundang-undangan perpajakan yang berlaku. Tax plan sebaiknya dilakukan rutin secara berkala sehingga diharapkan beban pajak yang terhutang dapat dihitung secara lengkap, benar dan tepat waktu.

Menjelang akhir tahun, lakukan review atas perhitungan beban pajak yang kemungkinan terhutang di akhir tahun. Evaluasi semua data pendapatan dan biaya perusahaan, kemudian buat perencanaan pajak. Adakalanya perlakuan tertentu perlu dilakukan dalam upaya penghematan pajak, contohnya untuk premi asuransi Unitlink.

Sesuai ketentuan UU PPh no.36 tahun 2008 pasal 6 dan 9, mengenai premi asuransi disebutkan:

Menjelang akhir tahun, lakukan review atas perhitungan beban pajak yang kemungkinan terhutang di akhir tahun. Evaluasi semua data pendapatan dan biaya perusahaan, kemudian buat perencanaan pajak. Adakalanya perlakuan tertentu perlu dilakukan dalam upaya penghematan pajak, contohnya untuk premi asuransi Unitlink.

Sesuai ketentuan UU PPh no.36 tahun 2008 pasal 6 dan 9, mengenai premi asuransi disebutkan:

Pentingnya Memiliki Proteksi Diri dari Serangan Resiko Hidup yang Kapan Saja Bisa Terjadi

"Always listening, always understanding." - Prudential

Tiap-tiap

orang memiliki mimpi dan cita-cita yang hendak diraih. Banyak dari mereka demi

mencapai cita-citanya bekerja sekeras mungkin dengan harapan kelak ia dan

orang-orang terdekatnya akan merasakan hasil dari kesuksesannya. Ia pun

kemudian bekerja, menyimpan pendapatnya dan menginvestasikannya di berbagai

macam sarana investasi. Suatu waktu, kondisi finansialnya terguncang akibat

kondisinya yang semula baik-baik saja kian memburuk. Keadaan berubah seketika

ketika ia sebagai sumber penghasilan, kepala keluarga, maupun pencari nafkah

utama tidak mampu lagi bekerja.

Resiko

tersebut tidak dapat dihindari maupun tidak dapat diketahui kapan resiko ini

akan datang. Lantas, jika kamu punya penghasilan, jangan lupa untuk lebih

menyayangi dirimu dengan melakukan tindakan-tindakan preventif seperti,

memiliki asuransi jiwa bersama Prudential.

Mengertilah terlebih dahulu mengapa

perlindungan terhadap diri sendiri itu sangat bermanfaat bagimu dan orang

terdekat di sekitarmu

|

| Memiliki proteksi sejak dini bersama PRUDENTIAL |

Perlindungan

atau proteksi terhadap diri sendiri erat kaitannya dengan kesadaran memiliki

sebuah asuransi. Sebelum mengadakan perjanjian antara dirimu dengan si

perusahaan asuransi, ada baiknya kamu mengerti asuransi apa yang hendak kamu

inginkan. Utamakan kepentingan dirimu di atas harta bendamu, sehingga yang

paling baik dilakukan adalah meyisihkan sedikit uang untuk memiliki proteksi

pada diri sendiri.

Berikut

adalah ilustrasi singkat mengapa dirimu layak untuk mendapatkan perlindungan.

Ada seorang pria kaya yang baru saja membeli mobil

baru yang mahal. Seorang pemuda mendatangi pria kaya tersebut sambil tersenyum

dan berkata dengan semangat.

Pemuda: “Wah, mobil baru ya, Pak?”

Pria kaya: (dengan bangga menjawab) “Iya, ini mobil

ketiga saya, Mas!”

Pemuda: “Diasuransikan, Pak?”

Pria kaya: “Oh, jelas! Ketiga mobil saya, saya

asuransikan semuanya!”

Pemuda: (mengangguk-angguk sambil menatap sepatu si

pria kaya) “Pak, itu sepatu Bapak mahal, ya? Diasuransikan juga ya, Pak?”

Pria kaya: “Ya, enggaklah! Ini kan murah. Ngapain saya

asuransikan sepatu??”

Pemuda: “Oh… Bapak sendiri pakai asuransi jiwa apa?”

Pria kaya: “Belum, lah. Nanti saja, uang saya harus

diputar untuk investasi dan bisnis saya.”

Pemuda: “Lah, nyawa Bapak seharga sepatu Bapak,

dong???”

Pria kaya: “!@#$%^&*(”

Andaikan

pria kaya tersebut mengerti seandainya tiba-tiba saja suatu musibah mengancam

kehidupan pria kaya ini, bagaimana keluarganya dapat menanggung seluruh beban

biaya yang harus dikeluarkan untuk memulihkan keadaan seperti semula?

Pertama-tama,

pria tersebut akan menjual aset-asetnya untuk mengatasi musibah yang terjadi.

Andaikan musibah yang terjadi ini menimpa si pria kaya tersebut, ia terkena

sakit kritis yang membuatnya kesulitan untuk bekerja. Ketika menjual seluruh

aset yang dimiliki dan pengobatan yang dijalani begitu besar biayanya,

mungkinkah ia akan meminjam uang kepada kerabat-kerabatnya? Bisa saja. Lantas,

apakah kerabatnya akan meminjamkan uang mereka? Oh, belum tentu. Kerabatnya

juga memiliki tanggungan tersendiri.

Baiklah,

andaikan lagi kerabatnya sangat baik dan meminjamkan sejumlah uang untuk

membantu pengobatannya. Setelah sembuh, apa yang dilakukan pria ini? Apakah si

pria ini akan tetap menikmati hasil kerja kerasnya, atau menikmati simpanan

yang dilakukannya sejak dini untuk bisa dinikmati di hari tuanya? Atau apakah

ia harus kembali bekerja dari nol untuk memulihkan keadaan finansialnya,

membayar hutang-hutangnya, dan menabung kembali?

Oleh sebab itu, mulailah belajar menghargai jiwa dan

ragamu untuk dapat diproteksi selama kamu masih mampu menghasilkan pendapatan

|

| Financially prepared with PRUDENTIAL Life Insurance |

Semua orang tahu bahwa

perusahaan asuransi berkaitan dengan resiko kematian dan menjadi penanggung

atas masalah penyakit-penyakit kritis yang sedemikian rupa. Dan semua orang

tidak suka mendengar musibah. Karenanya, menghindar adalah salah satu jalan

untuk menutup telinga dari kalimat-kalimat seputar resiko kehidupan.

Padahal, asuransi sebenarnya

adalah salah satu sarana pengendalian resiko secara finansial dan efisien

oleh masyarakat dengan mengalihkan atau mentransfer resiko ke perusahaan

asuransi. Mereka tidak memaksamu untuk mengeluarkan sejumlah uang yang tidak

sepantasnya untuk membeli produk mereka, melainkan mereka melakukannya sesuai

dengan kebutuhan dan kemampuan finasialmu.

Memproteksi diri tak ada

salahnya sebagai antipasi dini karena kamu sesungguhnya sadar bahwa setiap

manusia hidup diiringi dengan resiko-resiko yang mengelilingnya. Mulai dari

saat terlelap hingga kembali membuka mata, beban resiko atas diri sendiri,

keluarga, bahkan seluruh harta benda menjadi penghalang atas impian

kesuksesan kamu.

Lakukan dengan menyisihkan pendapatanmu

untuk berinvestasi melalui asuransi jiwa karena ini demi masa depanmu

|

| pentingnya berinvestasi di tempat yang tepat |

Semakin

dini kamu menyadari pentingnya berinvestasi melalui asuransi jiwa, maka semakin

besarlah manfaat yang kamu terima. Kebanyakan orang, memilih untuk menyimpan

uangnya di bank. Tidak salah memang. Menyimpan di bank tidak dikatakan buruk,

namun ada hal-hal yang dapat diberikan perusahaan asuransi yang mungkin tidak

bisa diberikan oleh bank.

Jika kita menginginkan investasi jangka panjang, menabung di bank sebenarnya adalah sebuah kerugian. Perekonomian dunia saat ini tidak begitu baik sehingga sangat dimungkinkan terjadi inflasi yang menyebabkan kenaikan harga. Sementara itu uang tabungan kita memiliki nilai yang sama sebelum ataupun sesudah inflasi, dan hal ini sebenarnya akan sangat merugikan diri sendiri.

Tetapi melalui asuransi, meskipun inflasi dan kenaikan harga terjadi, si pemegang polis asuransi tidak perlu khawatir karena apabila terjadi sesuatu terhadap pemegang polis atau yang tertanggung, maka asuransi jiwa akan siap mengambil alih secara finansial.

Dengan memiliki asuransi jiwa kamu tidak perlu direpotkan lagi dengan urusan-urusan yang berkaitan dengan biaya-biaya yang keluar seandainya tiba-tiba saja mengalami kecelakaan atau musibah lainnya. Asuransi jiwa ternyata juga membuatmu tidak perlu mengutak-atik tabungan atau investasi yang tengah kamu lakukan karena asuransi telah memproteksi dan menjamin semuanya.

Jika kita menginginkan investasi jangka panjang, menabung di bank sebenarnya adalah sebuah kerugian. Perekonomian dunia saat ini tidak begitu baik sehingga sangat dimungkinkan terjadi inflasi yang menyebabkan kenaikan harga. Sementara itu uang tabungan kita memiliki nilai yang sama sebelum ataupun sesudah inflasi, dan hal ini sebenarnya akan sangat merugikan diri sendiri.

Tetapi melalui asuransi, meskipun inflasi dan kenaikan harga terjadi, si pemegang polis asuransi tidak perlu khawatir karena apabila terjadi sesuatu terhadap pemegang polis atau yang tertanggung, maka asuransi jiwa akan siap mengambil alih secara finansial.

Dengan memiliki asuransi jiwa kamu tidak perlu direpotkan lagi dengan urusan-urusan yang berkaitan dengan biaya-biaya yang keluar seandainya tiba-tiba saja mengalami kecelakaan atau musibah lainnya. Asuransi jiwa ternyata juga membuatmu tidak perlu mengutak-atik tabungan atau investasi yang tengah kamu lakukan karena asuransi telah memproteksi dan menjamin semuanya.

Kenali manfaat lebih tiap-tiap produk asuransi jiwa

yang akan kamu pilih sebagai future life

saver Anda

|

| menabung yang tepat menjamin masa depanmu |

Kamu

juga bisa memilih produk asuransi jiwa yang memiliki perpaduan antara proteksi

jiwa dengan investasi, sehingga kamu memiliki dua manfaat sekaligus. Dengan

memiliki asuransi lebih dini, masa depanmu akan lebih terjamin sekaligus

terlindungi dari hal-hal yang kita tidak akan pernah tahu apa yang akan terjadi

di masa depan, dan bagaimana kondisi keuanganmu pada saat itu.

Karenanya, jika ada sales agen asuransi yang menjelaskan produk asuransinya, jangan buru-buru menolak

|

| Konsultasikan cara menabung yang benar pada agen yang tepat - Prudential Agent |

Saat ada seorang agen asuransi yang mendatangimu dan menjelaskan produk asuransinya, dengarkan saja dulu. Karena tidak ada salahnya sebab kamu membeli dan menabung untuk dirimu sendiri. Kamu juga memiliki kesempatan masa depan yang lebih baik lagi dan lebih terjamin. Asuransi jiwa selalu merupakan solusi proteksi terbaik bagimu.

Informasi lebih lanjut hubungi Konsultan Keuangan kami :

Rico A.T

|

Johana M.S

|

Subscribe to:

Posts (Atom)